Großherzogtum Hessen/Regierungsblatt 1884/116

Zur Navigation springen

Zur Suche springen

Nr. 15.

| GenWiki - Digitale Bibliothek | |

|---|---|

| Großherzogtum Hessen/Regierungsblatt 1884 | |

| <<<Vorherige Seite [115] |

Nächste Seite>>> [117] |

| |

| Hilfe zur Nutzung von DjVu-Dateien | |

| Texterfassung: korrigiert | |

| Dieser Text wurde anhand der angegebenen Quelle einmal korrekturgelesen. Bevor dieser Text als fertig markiert werden kann, ist jedoch noch ein weiterer Korrekturdurchgang nötig.

| |

| Wegen Überbreite der Tabelle bitte zwecks Darstellung derselben nach unten scrollen. |

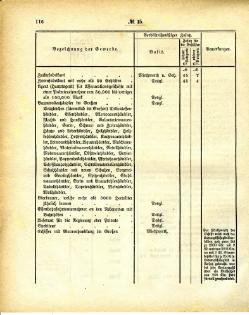

die Gehülfen. | ||||

| höh erer Ka te go rie. GI. |

nie der er Ka te go rie. GII. | |||

| Zuckerfabrikant | Miethwerth u. Geh. | 45 | 7 | |

| Zwirnfabrikant mit mehr als 20 Gehülfen | 45 | 4 | ||

| Agent (Hauptagent) für Assecurationsgeschäfte mit einer Prämieneinnahme von 50,000 bis weniger als 100,000 Mark | ||||

| Baumwollenhändler im Großen | ||||

| Desgleichen (sämmtlich im Großen) Delicatessenhändler, Eisenhändler, Ellenwaarenhändler, Flachs- und Hanfhändler, Galanteriewaarenhändler, Garn-, Schnur- und Zwirnhändler, Häute- und Lederhändler, Holzhändler, Holzkohlenhändler, Hopfenhändler, Kurzwaarenhändler, Leinwandhändler, Liqueurhändler, Maschinenhändler, Materialwaarenhändler, Metallhändler, Modewaarenhändler, Obstweinhändler, Papierhändler, Pappendeckelhändler, Pferdehaarhändler, Schiffbauholzhändler, Schreibmaterialienhändler, Schuhhändler mit neuen Schuhen, Spezerei- und Gewürzhändler, Spitzenhändler, Stahlwaarenhändler, Stein- und Braunkohlenhändler, Tabakshändler, Tapetenhändler, Weinhändler, Wollhändler. | ||||

| Bierbrauer, welche mehr als 3000 Hectoliter jährlich brauen | ||||

| Eisenbahnfahrtunternehmer an den Nebenorten mit Bahnhöfen | ||||

| Lieferant für die Regierung oder Private | ||||

| Spediteur | ||||

| Schiffer mit Waarenhandlung im Großen | Miethwerth. | Der Miethwerth der Schiffe wird nach der Ladungsfähigkeit derselben und zwar bis zu 2000 Ctr. mit 9 M. und von 2001 Ctr. an mit 5 M. Steuerkapital für je 250 Ctr. Ladungsfähigkeit in Ansatz gebracht, wobei jede Centnerzahl über ein Vielfaches von 250 Ctr. stets für voll gerechnet wird. | ||